- 주식이야기를 자유롭게

- 코인이야기도 해도 됨

중국 간편결제시장이 대충 우리의 미래라고 보는데, 일단 사람들이 지갑을 안씁니다. 위챗페이와 알리페이 두 개로 모든 일이 다 되니까요. 각자 장점이 있어서 공존하는데 위챗페이는 사람들끼리 돈을 주고받을 때 압도적으로 편하고 알리페이는 결제시 리워드가 좋고 타오바오/얼러마와 연동이 좋습니다.

페이시장을 장악하고나면 수수료수입도 수입이지만 그것보다는 앱에 대한 강력한 락인 효과가 좀 더 주목할 만합니다. 요즘 스타트업 트렌드는 뭐가 됐든 일단 사람만 묶어놓으면 (=MAU/DAU) 그걸 수익으로 연결하는 건 그 다음부터 천천히 생각해보면 됩니다. 인구의 10%, 20%만 MAU로 묶어도 대박소리를 듣는데 알리페이 위챗페이의 경우는 걍 인구의 80%가 묶이죠. 그래서 여기다 기능을 하나씩 붙여서 슈퍼앱으로 발전시킬 가능성이 무궁무진하고, 그래서 당장의 수익과 무관하게 밸류에이션이 하늘 끝까지 올라가게 됩니다. 실패하긴 했지만 엔트그룹 상장 당시의 거대한 머니무브가 다 이유가 있는 것.

한국 페이시장은 결국 네카오가 정리할 거라고 보는데, 카카페는 상장 네페는 비상장이죠. 카카페 시총이 17조인게 좀 부담스럽긴하지만 미래의 빅픽쳐를 그려보면 꼭 나쁜 건 아닙니다.아마도 중국에서 위챗페이가 점유한 영역 (사인간의 계좌이체시장)은 카카오페이가 차지할 거라고 봅니다.

네이버페이의 미래는 알리페이에 가깝다고 봅니다. 타오바오를 등에 업고 쇼핑결제류에 특화된 알리페이처럼 네이버페이도 네이버쇼핑을 등에 업고 같은 길을 가겠죠. 만약 그렇게 된다면 네이버에서 내놓은 앱 중에 MAU 기준으로 가장 성공한 앱이 될 겁니다.

카카오페이의 현재 시총 17조가 이런 네러티브를 통해 정당화된다고 치면 네이버페이(비상장)의 기업가치 역시 20조 정도 받아도 됩니다. 네이버페이의 지분구조는 네이버 74.5% 미래에셋증권 25.5% 입니다. 미래에셋증권이 보유한 지분을 20조 기준으로 계산하면 5조1천억입니다. 미래에셋증권의 시가총액은 대충 6조 정도인데, 네이버페이 지분값은 (제가 판단하기로) 아무도 제대로 계산해주지 않은 상태입니다. 따라서 미래에셋증권의 현재 거래가격은 실제 가치의 절반이하라고 보며, 여기서 다시 반토막 할인을 받는 2우B의 주가는 실제 가치를 고작 1/4 정도만 반영하고 있다고 봅니다.

미래에셋증권2우B는 현재 제 포트폴리오에서 비중4위 종목이며, 따라서 선입견이 좀 끼어있을 수 있음을 알려드립니다. 저는 언제든 해당 종목을 팔아치울 수 있읍니다.

참고)

https://pgr21.com/humor/447840

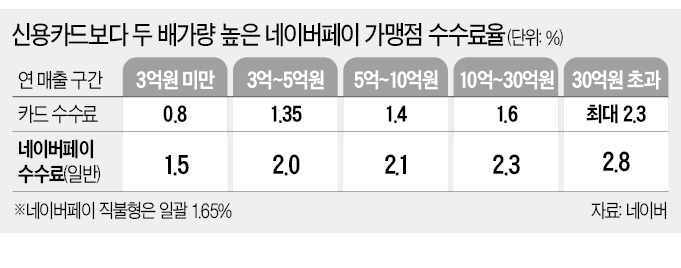

현재 한국 페이시장 지형도

7